まだ①を読んでいない方はまずこちら↓↓ をご覧下さい

そして25歳(2022年)は、資産形成をする上で極めて重要な習慣を身に付けました

それは家計管理です、要は家計簿をつける事です

それまで私は家計簿をつけたことがありませんした

「無駄遣いしてないんだから家計簿なんてつけなくいいでしょ」と思っていましたが、それは大きな間違いでした

それを教えてくれたのは、ある本に出会ったことがきっかけでした

それは 「50円のコスト削減と100円の値上げでは、どちらが儲かるか?」 という本です

この本は企業の財務管理の本ですが家計管理にも当てはめることができ、簿記の知識がパン君レベルの私でも楽しみながら家計管理の重要性を教えてもらいました

毎月の家計資産は

収入ー支出(固定費+変動費)

で求めれます

つまり毎月がんばって節制し変動費を減らしても、固定費が大きければ資産は増えません

主な固定費:住宅費・光熱費・保険料・通信費

主な変動費:食費・日用品費・衣服代・交際費

実際に家計簿を付けてみると毎月支出の半分は固定費だったのです

これを知った私は固定費を削りに削りました

夫に「カツオ節じゃねんだから」ってツッコまれるくらい削りました

固定費を削った方法がこちら

①【携帯料金】

我が家は当時ソフトバンクを使っており、夫婦で月1万円は超えていたと思います

それを楽天モバイルに乗り換えました

楽天モバイルは当時1年間無料キャンペーンをやっていたため、夫婦で0円になりました(現在は夫婦で3000円)

②【公共料金】

電気とガス会社は入居時に言われた会社に加入したままでしたが、他の会社と見積もりをしたところ割高だった事が判明し、すぐに安い会社に乗り換えました

③【保険】

私も生命保険や医療保険に少し加入していましたが、主婦になったこともあり全て辞めました

しかし、夫の保険は解約を説得しても認めてもらえず、無駄な保険の4万円の出費は削れませんでした

④【家賃】

当時賃貸に住んでいたのですが、夫の会社には社宅があることを知り、今の賃貸より広くて安く入居できたため引越しました

これらの固定費削減でざっと月11万円の固定費を削ることに成功しました

固定費は1回削ればずっと継続して節約できるのでかなり効果は大きいです

また投資では、夫婦の積立NISAとジュニアNISA以外にも余剰資金を特定口座で運用するようになりました

そしてここである最強の銘柄に出会います

それはレバナスです

レバナスとは、レバレッジナスダック100の略で、ナスダック100を2倍で運用するハイリスクハイリターンの投資信託

私はインフルエンサーに感化され、ハイリスクハイリターンのレバナスに手を染めてしまいます

結果的にそれが大成功に繋がり今後の資産形成を加速させました

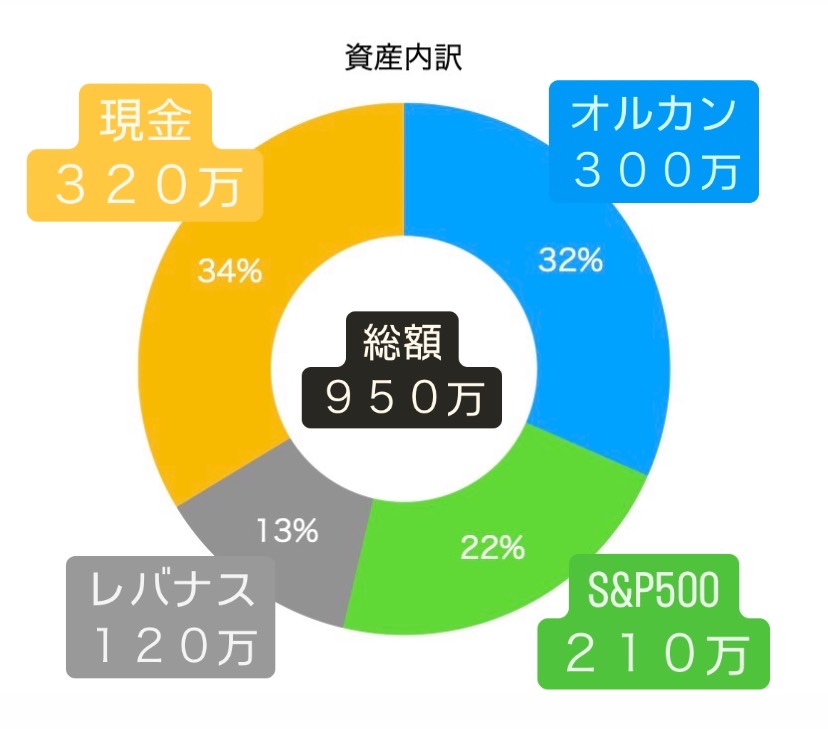

そしてこの年の運用結果がこちら↓↓

【25歳•2022年の投資内訳】

投資資産は405万⤴︎ 現金は155万⤵︎

で総資産は250万増加しました

この年、車を買った事もあり資産が250万円ほどの増加に留まりました

そして翌年の2023年(26歳)に突入するのですが、ここからは次回の投稿をご覧ください🍊

なんだよ一気に読めねーのかよって思った方

すいません、先に申し上げておくと私はこのブログを収益化目的として綴っています

そのため申し訳ありませんが、小出しにさせていただきます

もしこのブログが皆さんのおかげで収益化できた暁には、優良な情報提供という形でお礼をさせていただきます

とういうスムーズな流れで広告させて下さい//笑

楽天ルームをやっていまして私分かるんです、あなたが今絶対に欲しいものが

↓↓買ってくれたら嬉しすぎてリンスした後にシャンプーします🍊↓↓

次回も読んでくださる方大大大好きです//笑

コメント