世間では老後2000万円問題と騒がれていますが、本当に2000万円も必要なのでしょうか?

今回はそんな不安を解決するため老後にもらえるお金を綴っていきます

結論:一世帯あたりの年金平均額は約200万円で、高齢者世帯の約40%が年金のお金だけで生活しています

老後にもらえるお金は大きく分けて3つあります

①老齢基礎年金

②老齢厚生年金

③要介護保険

①老齢基礎年金

これは、全国民が貰える年金のことです

②老齢厚生年金

これは、会社員や公務員(2号保険者)が①に上乗せしてもらえる年金です

①と②はどちらも65歳からもらえます

もらえる額は、会社員は勤続年数と平均年収よって変わり、自営業者は勤続年数によって変わります

(シュミレーション)

会社員・勤続年数40年の場合

平均年収600万 → 月17万円

平均年収700万 → 月19万円

平均年収800万 → 月21万円

自営業者・勤続年数40年

年収は関係なく 月6.8万円(上限金額)

となります

ただし老齢年金は、繰上げ受給と繰下げ受給をする事ができます

繰上げ受給は、60歳まで受給を早める事ができます

繰上げ受給をした場合、毎月0.4%減額され、80歳以上生きると65歳でもらう場合より損します

繰下げ受給は、75歳まで受給を遅らせる事ができます

繰下げ受給をした場合、毎月0.7%増額され、75歳から受給すると86歳以上生きれば得をします

ちなみに日本人の平均寿命は約84歳なので

平均寿命以上生きる自信がある方は73歳から受給を始めると得をします🍊

もし老齢年金だけではお金が足りないよって思う方は、iDeCoをオススメします

iDeCoとは、この老齢年金にプラスして自分で投資して老齢年金を作る制度です

iDeCoのメリットは3つあります

⑴掛金の全額所得控除ができる

平均年収の方で、毎月掛金の20%が年末調整により戻ってきます(戻ってくる%は年収が高いほど大きい)

⑵運用益が非課税で、受取時も退職所得控除が使える

運用益が非課税で、受取時に退職所得控除が使えるため、上手くやれば全額非課税になる可能性があります

⑶スイッチングができる

運用途中で銘柄を全額変更できます

例えばS&P500を運用していたが、途中で成績が悪くなってきたため、全額オルカンに変更にすることもできます

利回りと控除を合わせて実質年30%で運用できて、上手くやれば受取時も非課税にできる結構いい制度なのですが

老齢年金と同様に今後改悪される可能性が高いので注意しておく必要があります

ちなみに我が家も夫婦でiDeCoをやっています↓↓

我が家は夫婦で去年スイッチング(楽天VTI → 楽天S&P500)し、運用益の表示がリセットされたため、本当の運用益は60%くらいあります😤

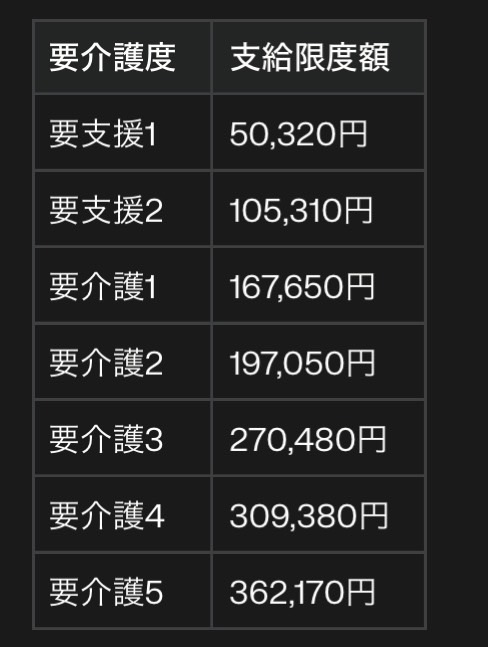

③要介護保険

これは、要支援や要介護を受けるともらえるお金です

対象者:

⑴65歳以上

⑵40~64歳で特定疾病に該当する会社員などの2号保険者

毎月の受給限度額はこちら

これにより利用者の自己負担料金は1〜3割になります

では次回これまで説明してきた制度や年金を加味し総括した「保険戦略」について綴りますが、ここからが私が1番伝えたい事で私はこのブログを収益化目的として綴っています

もしこのブログが皆さんのおかげで収益化できた暁には、優良な情報提供という形でお礼をさせていただきます

とういうスムーズな流れで広告させて下さい//笑

楽天ルームをやっていまして私分かるんです、あなたが今絶対に欲しいものが

↓↓買ってくれたら嬉しすぎてコンタクトの上にメガネします↓↓

次回も読んでくださる方大大大好きです//笑

コメント